Der 19. Juni 1919 war ein wunderschöner Tag. Die Blumen blühten und die Vögel sangen im Garten vom Internat der Englischen Fräulein in Wiesbaden.

Ati ca. 1918

Die siebzehnjährige Agnes1 (genannt Ati) Schulte lag auf ihrem Bett und Tränen flossen über ihre Wangen. Sie konnte nicht aufhören zu weinen und bemühte sich tapfer, wenigstens ihr Schluchzen zu unterdrücken. Eigentlich hatte sie gerade Bügeldienst, aber sie hatte sich krankmelden müssen, zu groß war der Schmerz jetzt, einen Monat nach dem Tod des Vaters.

Als es ihr etwas besser ging, holte sie ihr Tagebuch hervor, zog die Knie an und begann zu schreiben: „All die Schreckensbilder der Todesnacht, der drei letzten Tage. Warum hat der liebe Gott dich so früh geholt? Oh wie grausam, dass ich nicht mehr Vater sagen kann, nicht mehr für dich sorgen kann, nimmermehr deinen Tisch decken kann, nicht mehr dir die Pantoffeln anziehen kann, keinen Menschen habe, auf den ich so felsenfest vertrauen kann. Was macht mein Mütterchen wohl, was Lenemaus, Elisabeth, Josi und Mariechen. Wie schwer ist es für uns alle, dass wir keinen Vater mehr haben, wie furchtbar schwer!“.

Carl Schulte starb am 02. Mai 1919. Er war erst 54 Jahre alt und wurde – wie man so sagt – mitten aus dem Leben gerissen. Atis Trauer zeigt die Erschütterung, die seine Familie getroffen hatte.

Doch zu der persönlichen Trauer kam schon bald der Schock der wirtschaftlichen Folgen dieses Todes. Wie sehr Maria und Carl sich auch geliebt haben mochten – in seine geschäftlichen Entscheidungen hatte der Mann seine Frau offensichtlich nicht einbezogen.

Der Gesellschaftsvertrag

Maria hatte in die Ehe einen Anteil an der Lüdenscheider Metallwarenfabrik Julius Kremp eingebracht, ihr väterliches Erbe. Carl war als Chefverkäufer in der Firma beschäftigt gewesen. Mit der Heirat war er 1892 zum Fabrikbesitzer geworden.

Als die Metallindustrie im Jahr 1907 in eine schwere Krise geriet, brauchte das Unternehmen frisches Kapital. Carl entschied sich, Kurt Jordan als Teilhaber aufzunehmen, der den bisherigen Mitinhaber, Marias jüngeren Bruder Heinrich Kremp, ausbezahlte und dem Unternehmen 136.000 Deutsche Mark zur Verfügung stellte (Kaufkraft heute = 816.000 Euro2).

Die Eröffnungsbilanz verzeichnete, dass das Kapitalkonto Carls sich auf 28.000 Mark belief, das des Kurt Jordan auf 136.000.

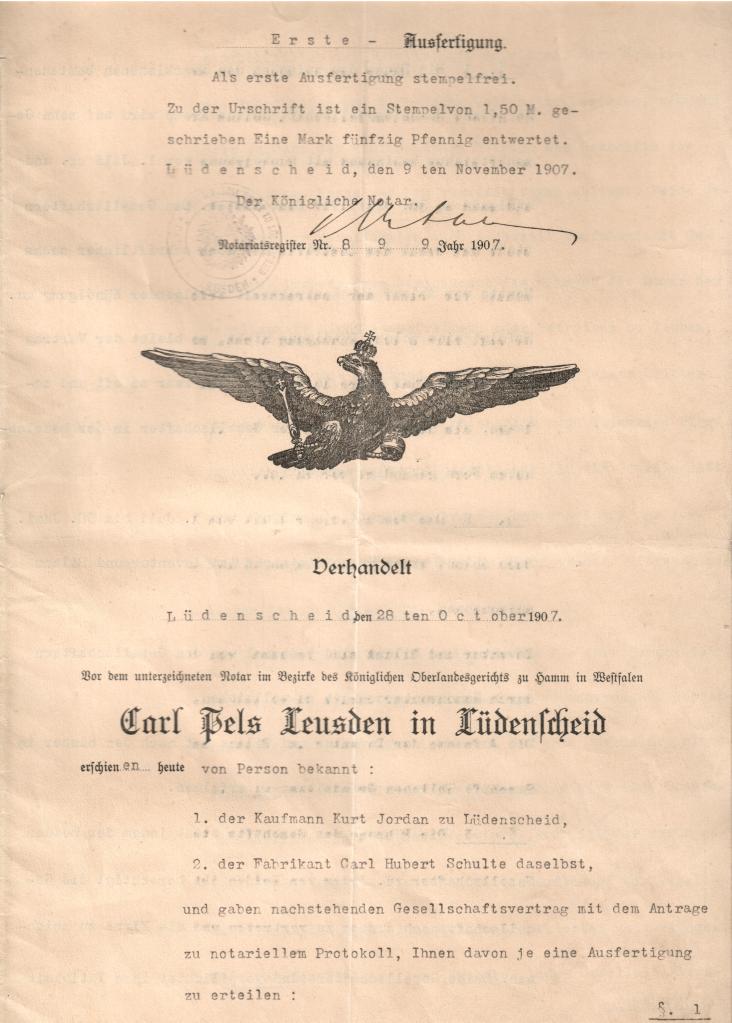

Der Gesellschaftsvertrag vom 28. Oktober 1907

Probleme mit der neuen Partnerschaft ergaben sich von Anfang an aus einigen komplizierten Regelungen im Gesellschaftsvertrag für den Fall, dass einer der Gesellschafter sterben sollte.

Kurt Jordan hatte sich ausbedungen, dass im Falle seines Todes seine Erben als Mitinhaber in die Unternehmung eintreten oder aber ihren Anteil verkaufen konnten. Andererseits sollte Carl bei seinem Tode nur dann die gleichen Rechte haben, wenn bis dahin beide Kapitalkonten auf gleicher Höhe wären. Sollte das nicht der Fall sein, dann würde Kurt Jordan Alleininhaber und Carls Erben ausbezahlt.

Diese Vereinbarung war für die Familie Schulte in vieler Hinsicht unvorteilhaft. Denn da das Kapital der Gesellschafter jährlich mit 5% verzinst wurde (die den Gewinn belasteten), erhöhte sich der Kapitalanteil Kurt Jordans viel schneller, als der Carls. Carl musste also, wollte er Kapitalgleichheit erreichen, jedes Jahr zusätzlich einen Teil seines Gewinns dem Kapital zuführen – sofern Gewinne gemacht wurden.

Besonders nachteilig war jedoch, dass im Auszahlungsfall seinen Erben als Wert ihres Firmenanteils lediglich das eingezahlte Kapital zustand.

In seiner Einkommensteuerveranlagung für das Steuerjahr 1919 (01. April 18 bis 31. März 19) wurde Carl mit einem Einkommen von 235.000 Mark veranlagt. Das entsprach einer Kaufkraft von 329.000 Euro des Jahres 2019. Nach heute gängigen Bewertungsverfahren wäre so ein Anteil vielleicht 1.6 bis 2,6 Millionen Euro wert, umgerechnet damals 1,1 bis 1,9 Millionen Mark.

Der Wert des Kapitalkontos lag bei seinem Tod aber lediglich bei 211.000 Mark, also bei knapp einem Jahreseinkommen.

Im Ergebnis führte die Regelung dazu, dass Ertragswert und Marke bei der Bewertung des Anteils keine Rolle spielten, sondern lediglich das Kapital, das Carl im Laufe der Jahre in die Firma eingebracht hatte.

Nun hatte Carl zwar den Abstand der Kapitalkonten deutlich verringern können, aber bis zu seinem Tode eben keinen Gleichstand erreicht. Also griff die entsprechende Regelung des Gesellschaftsvertrages und Maria Schulte verlor das Unternehmen.

Die Steuern

Das Jahr 1919 war ein besonders schweres Jahr in der Geschichte Deutschlands, denn mit dem Waffenstillstand vom 11. November 1918 wurde klar, dass das Land den Ersten Weltkrieg verloren hatte. Klar war auch, dass die Sieger harte Reparationsforderungen stellen würden, die den Staat, der durch den Krieg ohnehin hoch verschuldet war, in den völligen Ruin treiben konnten. Schon bald wurden Forderungen in Frankreich laut, das Rheinland zu besetzen, was später dann auch geschah.

In dieser existentiellen Krise entschlossen sich die verantwortlichen Politiker, alles dafür zu tun, die staatliche Integrität zu bewahren und ein Zerbrechen des Landes zu verhindern. Dazu versuchten sie einerseits, die Reparationsforderungen soweit wie möglich weg zu verhandeln und andererseits, die Verschuldung des Staates so schnell wie möglich abzubauen.

Das Problem bei dieser Strategie war nur, dass ein Teil der Kriegsschulden und die gesamten Reparationszahlungen in Dollar zu leisten waren. Die Reserven der Reichsbank reichten bei weitem nicht aus das alles zu bezahlen und verloren durch den zunehmenden Verfall der Währung auch noch ständig an Tauschwert.

In seiner Not griff der deutsche Staat zum einem der wenigen Mittel, die ihm blieben, um die Verschuldung in den Griff zu bekommen: Die Steuern wurden erhöht.

Schon vor 1919 war die Außerordentliche Kriegsabgabe eingeführt worden, eine zusätzliche Einkommensteuer, die mit 5% begann und bei einem Einkommen von 300.000 Mark zu einer Steuerlast von 112.500 Mark führte (37,5%). Zusätzlich zur ganz normalen Einkommensteuer, versteht sich. Da Maria anteilig betroffen war, belief sich die Steuerschuld aus dieser Abgabe auf 71.000 Mark.

Für das Jahr 1919 kamen dann zwei Vermögensteuern dazu: Die Kriegsabgabe vom Vermögenszuwachs und das Reichsnotopfer.

Die Kriegsabgabe vom Vermögenszuwachs gab vor Kriegsgewinne abzuschöpfen, wofür man im Volk auf Verständnis hoffen durfte. Doch die Politiker verschwiegen, dass der Zuwachs an Vermögen von 1913 und 1919 nur in den wenigsten Fällen auf Kriegsgewinne zurück gegangen war, sondern hauptsächlich auf die zunehmende Inflation. Die Steuer wurde mit Stichtag 30. Juni 1919 erhoben, begann mit 10% auf die ersten 10.000 Mark (nach einem Freibetrag von 5.000 Mark) und stieg dann schnell auf 80% an. In dem ganzen staatlichen Durcheinander nach Kriegsende und aufgrund eines Umzugs verzögerte sich aber Marias Steuerbescheid und erging erst am 21. Januar 1921.

Das Reichsnotopfer mit Stichtag vom 31.Dezember 1919 stieg nicht ganz so dynamisch an und führte für Maria zu einer Steuerlast von 18.900 Mark.

Nun war natürlich auch den Politikern klar, dass Steuererhöhungen niemals populär sind, weil sie dem Bürger im wahrsten Sinne das Geld aus der Tasche ziehen. Die Stimmung im Land neigte ohnehin schon zur Revolution und die herrschende Klasse hatte Angst, dass so heftige Steuererhöhungen zu Unruhen führen könnten.

Da kamen sie auf eine gute Idee: In den Kriegsjahren hatte das Reich seinen Bürgern Kriegsanleihen verkauft, die mit 5% verzinst waren. Es hatte einen gewaltigen Werberummel um diese Papiere gegeben und die meisten Deutschen hatten es für ihre patriotische Pflicht angesehen, nach Kräften solche Schuldtitel zu „zeichnen“ (d.h. zu kaufen).

Diese Kriegsanleihen, in siegesgewissen Zeiten angehäuft, erschienen den meisten Bürgern nach dem verlorenen Krieg nun mehr oder weniger wertlos. Sie alle hatten sich verspekuliert, es gab keinen besiegten Feind, den man ausbeuten konnte.

Da war es doch wirklich eine sehr nette Idee vom Staat, dass die treuen Untertanen die neuen heftigen Kriegssteuern nicht mit frischem barem Geld zahlen mussten, sondern dafür auch ihre alten Kriegsanleihen einliefern konnten, die eh‘ kaum jemand mehr gerne in die Hand nahm.

So stand es denn auch im Gesetz.

Wenn heute die Vertreter der New Money Theory heute behaupten, über Staatsschulden müsstest du dir keine Sorgen machen, weil die Schulden des Staates gleich dem Vermögen seiner Bürger seien, dann sei gewarnt: Der Staat ist ein besonderer Schuldner und kann – wie du an diesem Fall siehst – seinen Bürgern das Geld, das diese ihm geliehen haben, auch über neue Steuern wieder abnehmen. Dann ist die Entschuldung des Staates gleich dem Vermögensverlust seiner Bürger.3

Die Abrechnung

Nach ihrer ersten Verzweiflung rappelte Maria sich schnell wieder auf. Sie hatte fünf Kinder zu versorgen und würde es sich nicht einfach gefallen lassen, so unter Wert abgespeist zu werde. Es begannen langwierige Verhandlungen mit Kurt Jordan, die auf der persönlichen Ebene aber stets freundlich blieben.

Maria 1920

Diese Verhandlungen zogen sich bis weit ins Jahr 1920. Es wurden Akonto-Zahlungen geleistet und spätere Zahlungen auf den 01. Juli 1919 zurück verzinst. So weit, so korrekt. Kurt Jordan erklärte sich darüber hinaus bereit, anstelle der 211.000 Mark nun nach einigen Abzügen und einschließlich Zinsen 362.000 Mark als Abfindung zu zahlen. Das war nett von ihm, denn laut Vertrag hätte er das nicht machen müssen.

Die Hochzeit meiner Großmutter Elisabeth 1920. Maria sitzt vorne, neben dem Bräutigam.

Es schien sich langsam alles wieder zum Besseren zu wenden. Marias Tochter Elisabeth (meine Oma) hatte sich im Oktober 1919 mit einem Kapitän der Handelsmarine, ihrer großen Liebe, verlobt. Aber als die Familie in immer größere wirtschaftliche Schwierigkeiten geriet, löste sie diese Verlobung wieder auf und heiratete am 10. August 1920 den zwanzig Jahre älteren Bauunternehmer Karl Friederich aus Menden im Sauerland (meinen Opa). Das war fünf Tage nach der Einigung mit Kurt Jordan ein weiterer guter Tag. Schon im Juli war Maria mit ihren Töchtern Elisabeth, Ati und Lene aus dem schönen Haus in der Lüdenscheider Lessingstraße ausgezogen. Nach Menden … denn in ihrer Heimatstadt gab es für sie nichts mehr, was sie hielt. Ihre älteste Tochter Maria war unter dem Namen Medarda in einen Orden eingetreten und Sohn Josi studierte in München Medizin.

Mit ihrer Abfindung und ihren Kriegsanleihen besaß sie nun ein Vermögen von 469.000 Mark, das bei einer damals üblichen Verzinsung von 5% jährlich 23.500 Mark bringen konnte. Sie war 49 Jahre alt und würde von diesem Vermögen zwar nicht mehr üppig aber doch – nach Abzug der jährlichen Kapitalertragsteuer und Einkommensteuer – anständig leben können.

Doch halt! Wir dürfen die Kriegssteuern ja nicht vergessen. Die gingen noch ab, bevor ein neues Leben beginnen konnte. So zahlte sie am 22. November 1920 die Außerordentliche Kriegsabgabe von 71.000 Mark und lieferte dafür fast alle ihre Kriegsanleihen ein. Zwei Monate später, am 19.01.1921, war das Reichsnotopfer fällig und 18.900 Mark frisches Geld gingen dahin.

Und ihr Vermögen schrumpfte auf 379.100 Mark.

Der Steuerbescheid zur Kriegsabgabe vom Vermögenszuwachs vom 20. Januar 1921

Nur zwei Tage später, datiert mit dem 20. Januar 1921, kam dann mit der Post der richtige Hammer. Das Finanzamt war endlich mit seiner Berechnung der Kriegsabgabe vom Vermögenszuwachs fertig geworden und die Rechnung fiel stattlich aus. 237.851,60 Mark wollte der Fiskus einziehen.

Wenn sie das bezahlen würde, würden die Zinsen vom Rest nicht mehr reichen, ihre Familie durchzubringen. Aber Maria war eine Kämpferin. Sie legte Einspruch ein und begann einen Streit mit dem Finanzamt, der sie bis zum Reichsfinanzministerium führen und sich bis in den September des Folgejahres hinziehen sollte.

Was meine Urgroßmutter dann am Ende aber wirklich arm machte, waren nicht die Steuern.

Wie meine Familie ein Vermögen verlor:

Teil 1: Die Firma

Teil 2: Das Erbe

Teil 3: Hyperinflation

1 Meine Großtante Agnes war eine unermüdliche Sammlerin. In der Familie wurde erzählt, dass sie niemals auch nur eine Quittung wegwarf. Dabei war sie als Chefsekretärin überaus ordentlich. Als sie 1972 starb, hinterließ sie eine vernagelte Holzkiste, die zunächst von ihrer Schwester Elisabeth (meiner Oma) und dann von deren Tochter Hilla übernommen wurde. So kam schließlich diese unglaubliche Sammlung von Fotos und Dokumenten 2017 auf mich.

2 Deutschen Bundesbank, 2020: Tabelle „Kaufkraftäquivalente historischer Beträge in deutschen Währungen“ mit Stand Januar 2020. Diese Tabelle verwende ich zur Berechnung der Kaufkraft mit Ausnahme der Jahre 1919 – 23, da sie für die Phase der Hyperinflation zu grobkörnig ist. Für die Jahre 1919 – 23 verwende ich die Tabelle von Holtfrerich C.L., Die deutsche Inflation 1914 bis 1923, S. 15, 1980, Berlin: de Gruyter. Ich indexiere die Großhandelspreise für Juni 1919 (= 3,08 Mark) dieser monatlich aktualisierten Tabelle auf den Wert der Bundesbanktabelle für 1919 und berechne dann die Kaufkraft des jeweiligen Monats in Euro von 2020.

3 „Wer Kriegsanleihen gezeichnet hat, dem schuldet … der Staat Geld, und diesem wiederum schulden es die Steuerzahler“, so beschreibt John Maynard Keynes diesen fast unglaublichen Zaubertrick (Keynes J.M., Krieg und Frieden. Die wirtschaftlichen Folgen des Vertrags von Versailles, S. 139, 2018, Berlin: Berenberg).

2 Gedanken zu “Das Erbe – arm durch Inflation und Steuern”